Financements - Page 233

Emprunts toxiques : peu de raisons d’espérer

Jusqu’à présent, les collectivités qui ont tenté de renégocier leurs emprunts toxiques se sont heurtées à un mur. On voit mal, à court terme, comment elles pourraient obtenir gain de cause.

Un cadre législatif et réglementaire à améliorer

La transposition pure et simple des dispositions relatives aux contrats de partenariat de l’Etat aux contrats de partenariat des collectivités soulève des difficultés liées à la différence de fonctionnement des institutions nationales et locales. Sur un certain nombre de points ce qui est concevable pour l’Etat s’applique difficilement ...

Cet article fait partie du dossier :

Collectivités territoriales et PPPRegain de croissance et suppression de TP

Certains observateurs doutent du rôle de la suppression de la taxe professionnelle (TP) dans le regain de croissance au premier trimestre.

Subvention d’équipement : vers une harmonisation des durées d’amortissement ?

Depuis la réforme des instructions budgétaires et comptables au cours des années 2000, les subventions d’équipement versées (SEV) par les collectivités territoriales et leurs établissements publics sont inscrites en section d’investissement et font l’objet de dotations aux amortissements. Cependant, les dispositifs applicables à ...

Impact stratégique de la cotisation sur la valeur ajoutée (CVAE)

La mesure emblématique de la réforme de la taxe professionnelle est le changement d’assiette : les équipements des entreprises, qui déterminaient quatre cinquièmes de l’ancien impôt, cèdent la place à la valeur ajoutée. Au passage, les collectivités perdent une dizaine de milliards d’euros (sur vingt-cinq), que l’État comble via ...

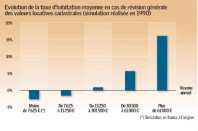

Absurdités de la non-révision des valeurs locatives

Si le gouvernement a entrepris timidement une révision expérimentale des valeurs locatives commerciales , il n’a pas exprimé d’intentions de réviser, enfin, les valeurs locatives cadastrales (VLC).Inchangées depuis 1970 (1961 pour les propriétés non bâties), elles illustrent pourtant l’absurdité et l’incohérence de notre système ...

Image des PPP – Sondage

Selon un sondage réalisé par l'Ifop auprès de collectivités territoriales de plus de 10.000 habitants pour mars, plus de 7 grandes collectivités sur 10 déclarent en avoir une bonne image des partenariats public privé.

Un recours au partenariat public-privé sous conditions

Le recours à un partenariat public-privé (PPP) doit répondre à de nombreuses conditions techniques, de management et à une vision prospective pour apporter une véritable plus-value.La qualité du dialogue compétitif détermine l’efficience de ces contrats complexes.

Une agence de financement public : oui, mais à quel prix ?

Les collectivités se sont regroupées au sein de l’Association d’étude pour l’agence de financement des collectivités locales afin de créer leur propre véhicule public de financement.Objectif : diversifier et pérenniser leurs ressources, et faire face à une crise du crédit bancaire.

Subvention d’équilibre pérenne

Une collectivité ne saurait être conduite à financer durablement, contre sa volonté, une compétence qu’elle ne détient plus. La cour administrative d’appel de Marseille précise que si le transfert d’un déficit de gestion d’un service public peut être envisagé sur une période transitoire, les mesures prises ne sauraient avoir ...