Budgets - Page 156

Budget 2012 : les chiffres des collectivités territoriales – comparaison européenne

Le Club Finances de la Gazette des communes, qui s'est réuni le 4 octobre 2011 à Paris et le 11 octobre à Lyon a été l'occasion de présenter les grandes lignes du projet de loi de finances pour 2012, mais aussi une étude comparée des dépenses des collectivités locales dans l'Union Européenne.

Soulagement pour les communes isolées qui rejoignent un EPCI à fiscalité additionnelle

L’Assemblée Nationale a adopté, dans le cadre du PLF 2012, un amendement permettant une intégration fiscale très progressive pour ces communes qui doivent, sur demande du préfet, rejoindre une intercommunalité à fiscalité additionnelle.

Nouveau plan de rigueur : la participation des collectivités encore floue

Deux mesures phares concernent a priori les collectivités dans le nouveau plan de rigueur présenté par le Premier ministre lundi 7 novembre 2011 : une réduction supplémentaire des dépenses de l'Etat de 500 millions d'euros, et la systématisation de la production, pour les collectivités de plus de 10 000 habitants, d'un rapport sur ...

Les dotations aux collectivités locales préservées

Le projet de loi de finances pour 2012 maintient le gel des dotations et ne prévoit pas de nouvelles ponctions sur les concours de l’Etat.

Cet article fait partie du dossier :

Budget 2012 : les collectivités au régime secSerrage de vis au programme pour les Pays de la Loire

Leurs ressources moins dynamiques rendant très complexe la réalisation des budgets, les régions font la chasse aux économies afin de maintenir leurs priorités d’investissement.

La Cour des comptes pointe la hausse de la dette de l’Etat

Le remboursement de la dette constitue la première dépense de l’Etat, relève la Cour des comptes dans son rapport de juin sur les perspectives des finances publiques. Même si la France s’endette encore dans des conditions exceptionnellement bonnes, la dynamique née au cours des trois dernières années risque de handicaper sérieusement ...

TP : les EPCI dans l’incertitude

La suppression de la taxe professionnelle (TP) s’inscrit dans la lignée des modifications successives qui ont érodé petit à petit les bases de cet impôt. Des mécanismes compensatoires ont été prévus mais des incertitudes demeurent qui laissent les EPCI dans une situation financière complexe faite de ressources fiscales qui ne sont plus ...

Les budgets primitifs 2011 des groupements de communes à fiscalité propre – Etude

La Direction générale des collectivités locales (DGCL) a réalisé une étude sur les budgets primitifs 2011 des groupements de communes à fiscalité propre.Ces derniers ont notamment voté dans leurs budgets primitifs 46,4 milliards d'euros de dépenses.Tous groupements à fiscalité propre confondus, les dépenses totales des ...

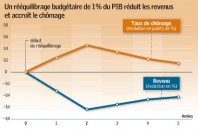

Quand le FMI s’alarme de la rigueur budgétaire…

Dans un article paru en septembre dans la revue du FMI « Finances et Développement » , trois économistes mettent en garde contre les effets pervers des politiques d’austérité sur les revenus et les perspectives d’emploi.Basant leur constat sur une étude concernant 17 pays sur trente ans, ils affirment qu’« un ...

« Le contrôle sur les collectivités est de plus en plus faible », selon Sylvain Huet (Syndicat des juridictions financières)

La commission des Lois du Sénat examine ce mercredi 12 octobre 2011 un projet de loi prévoyant notamment une réduction du nombre des Chambres régionales des comptes (CRC). Un texte contre lequel le Syndicat des juridictions financières (SJF) s'oppose fermement. Interview de son président, Sylvain Huet.