Budgets - Page 157

En route vers la cessation de paiement

La crise de liquidité actuelle pourrait se traduire par des situations de cessation de paiement de collectivités prises au dépourvu.

Anticiper l’affaiblissement du levier fiscal

Malgré nombre d’incertitudes, les intercos souhaitent programmer au mieux leurs budgets.Cadrage financier strict, études économiques, concertation avec les communes : tous les leviers sont utilisés pour « optimiser » la réforme fiscale.

Les assises de l’Afigese sous la coupe de la crise des finances publiques

Les XVI° assises de l'Afigese se sont déroulées les 22 et 23 septembre 2011 à La Rochelle, dans une conjoncture tendue par la crise du financement et les perspectives de nouvelles restrictions budgétaires. "Il y a urgence à optimiser les dépenses des collectivités", font notamment valoir les directeurs financiers des collectivités ...

« Les investissements des départements ont chuté de 7,5 % » alerte Claudy Lebreton

A l’occasion d’une conférence de presse portant sur la situation financière des conseils généraux, le 20 septembre, La Gazette a interviewé Claudy Lebreton, président du conseil général des Côtes-d’Armor (PS) et président de l’Assemblée des départements de France. Le bilan, chiffré, est alarmant.

Dépenses publiques locales : l’Europe le pied sur le frein

Seuls sept pays de l’Union européenne sur 27 ont vu leurs dépenses infranationales augmenter d’au moins 2 % en 2010 : l’Allemagne, trois pays nordiques et quelques pays d’Europe centrale et orientale. « Cette hausse provient en grande partie de celle des prestations sociales , ou du poids de certains postes de dépenses , analyse ...

Comptes des transports en 2010 – Rapport

Le Commissariat général au développement durable publie le rapport pour 2010 de la Commission des comptes des transports de la nation.Selon lui, les dépenses publiques en transport et infrastructures continueraient d’augmenter (+ 1,8 %) "portées essentiellement par les collectivités locales" (2,5 %, estimation provisoire) tandis que celles ...

2009, le bon temps pour les communautés d’agglo

En 2009, les communautés d’agglomération (CA) sont intervenues en priorité sur des compétences d’organisation et d’équipement de leur territoire (déchets, transport eau et assainissement), comme le montre une étude réalisée par l’Assemblée des communautés de France, en partenariat avec Dexia et le cabinet Sémaphores. Les ...

Finances locales en Europe – Etude

Déxia Crédit Local a publié, le 7 juillet 2011, une étude portant sur les finances locales à travers l'Europe. Elle analyse les grands équilibres des finances locales à l'échelle des 27 membres de l'UE.

Des dégrèvements bientôt gelés ?

Le contribuable national doit-il payer une partie des impôts locaux, à travers les compensations de dégrèvement d’impôts locaux ? Non, répondla Cour des comptes.

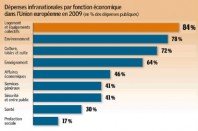

Etats et collectivités : qui dépense quoi en Europe ?

Les chiffres sont souvent trompeurs, ceux de la dépense publique locale n’y dérogent pas. Ainsi, si les dépenses consacrées par le niveau local au logement et aux équipements collectifs représentent 84 % des dépenses publiques de ce domaine, elles ne correspondent qu’à 6 % des dépenses infranationales en Europe.Le niveau local ...