C’est l’argument massue des pourfendeurs des impôts de production : ils pèseraient « 7 fois plus sur les entreprises françaises qu’en Allemagne et deux fois plus que dans la zone euros », selon le ministre des Finances de l’Economie et de la Relance. Une assertion relayée sans surprise par le Medef, mais aussi jusqu’à certains parlementaires comme Charles Guené, sénateur de la Haute-Marne et vice-président de la commission des finances du Sénat.

Poids dans le PIB flottant

Pour ce dernier, ils se seraient élevés à plus de 72 milliards en 2016, soit 3,2 % du PIB, dont 27 milliards (38 %) seraient perçus par les collectivités. En utilisant la même référence de production nationale (2250 milliards d’euros), les collectivités percevraient ainsi l’équivalent de 1,2 % du PIB en impôt de production. Ces derniers chiffres ne sont cependant pas partagés par tous.

Dans le rapport Richard-Bur, reprenant la même référence à 2016, les auteurs montent les impôts de production à 37,3 milliards d’euros, qu’ils estiment alors représenter 1,8 % du PIB. Si on reprend le même référentiel de PIB, ce montant augmenté de 10 milliards par rapport à l’estimation de Charles Guené n’atteindrait en fait que 1,65 % du PIB. Le champ d’étude apparait donc déjà bien flottant.

Difficultés statistiques

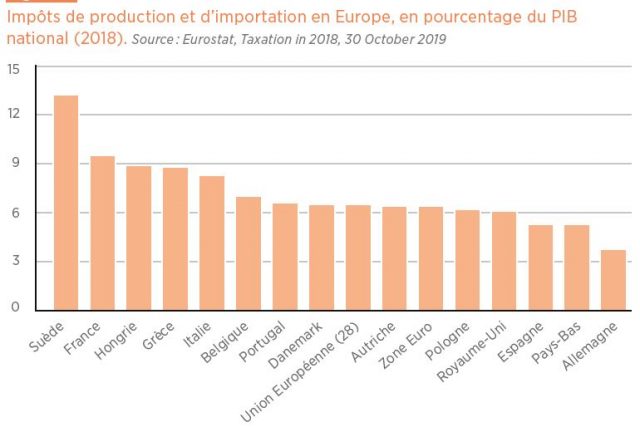

Mais la chaire d’économie urbaine de l’Essec Business school a voulu aller au-delà des querelles de références pour comprendre si la France est bel et bien désavantagée par ces impôts par rapport à son voisin d’outre-Rhin. Les données d’Eurostat de 2018 montrent un différentiel en effet sans appel : une fois exclue la TVA, les impôts de production et d’importation culminent à plus de 9 % du PIB, deuxième pays le plus taxé derrière la Suède, tandis que l’Allemagne ferme la marche avec environ 4 % du PIB. Même si on est loin d’un rapport de un à 7, l’écart est bien réel. Or sont intégrés dans ce calcul des taxes différentes.

D’une part, l’Essec ne peut pas distinguer la part des impôts d’importation de ceux de production dans ce total. Mais il y a surtout une autre inconnue qui grève considérablement la comparaison : en Allemagne, rappelle l’étude qui cite le rapport devenu célèbre sur les impôts de production de Yves Dubief président de l’Union des industries textiles et Jacques Le Pape, inspecteur des finances, les impôts de production ne sont pas pris en compte de la même manière de part et d’autre du Rhin. « En Allemagne, les sociétés de personnes sont imposées via les revenus des membres de l’entreprise, ce qui fait revoir à la baisse le montant des impôts » de production, alors que ces sociétés sont imposées comme les autres en France. « De même, il y a des différences comparables concernant les impôts fonciers » glisse Luc-Alain Vervisch directeur des études de la Banque Postale.

Ces différences coûteraient un point de PIB au détriment de la France, selon les auteurs des études, mais se basant sur de chiffres de 2008, soit avant la réforme de la taxe professionnelle, qui a, par la suite, provoqué une baisse du niveau de la fiscalité économique locale. Selon la Banque postale, la taxe professionnelle supprimée en 2010 représentait 34 % des ressources fiscales des collectivités, tandis que la somme CFE, CVAE, Tascom et Ifer venues en remplacement n’arrive qu’à 19 % de ces recettes.

Impôt pour ou contre la production ?

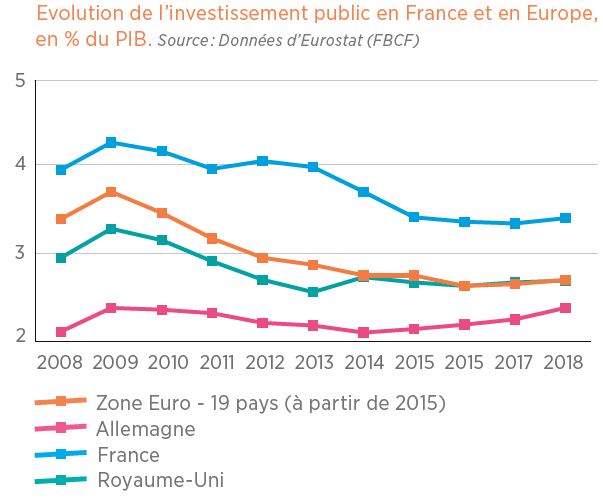

Au final, l’Essec valide l’évaluation faite deux ans plus tôt par Yves Dubief et Jacques Le Pape : la différence de prélèvement sur les entreprises entre les deux pays s’élèverait « entre 0,8 et 1,6 point de PIB en faveur de l’Allemagne ». Soit entre 2 à 4 fois moins que l’estimation gouvernementale. Pour la chaire d’économie urbaine ce différentiel est de plus à mettre en perspective avec le niveau d’investissement public français supérieur d’un point de PIB à l’allemand.

Or, pour financer ces investissements publics, qui font l’attractivité de la France selon le tableau de bord 2019 de Business France en collaboration avec Direction générale du Trésor, il faut bien lever des impôts… pour la production.

Cet article fait partie du Dossier

Impôts de production : la baisse de trop

19 / 19

Sommaire du dossier

- CVAE : la suppression étalée sur deux ans ne change pas le combat des collectivités

- La CVAE disparaitra bien à partir de 2023

- Emmanuel Macron sonne l’hallali de la CVAE

- France Relance : un prélude à l’extinction progressive des impôts de production

- Les régions savent toujours séduire les investisseurs étrangers

- La baisse des impôts de production à la loupe

- Baisse des impôts de production : l’industrie pas forcément gagnante

- Impôts de production : la baisse de trop

- Plan de relance : le gouvernement s’attaque aussi à la CFE et à la taxe foncière

- Les limites de la baisse des impôts de production

- Face à la baisse des impôts de production, faible opposition des associations d’élus

- Le retour vers le futur de la gestion financière des collectivités

- Impôts de production : menace sur la cagnotte des collectivités

- Fiscalité locale : (im)puissance 4

- «Est-il sain de faire perdre le lien entre le contribuable et le territoire ?»

- Les impôts de production pour les collectivités, de quoi parle-t-on ?

- Baisse des impôts de production : face à face entre deux économistes

- La fiscalité économique locale elle aussi sous pression

- Impôts de production en France : vraiment sept fois plus importants qu’en Allemagne ?

Thèmes abordés