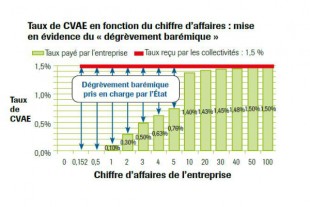

La cotisation sur la valeur ajoutée des entreprises (CVAE) taxe la valeur ajoutée des entreprises soit, en substance, la différence entre les ventes et les charges externes (l’équivalent du chapitre 011 des collectivités), au taux d’1,5 %. Toutefois, les PME de moins de 50 millions d’euros de chiffre d’affaires bénéficient d’une réfaction de taux, d’autant plus forte qu’elles sont petites (cf. graphique). C’est le « dégrèvement barémique » que l’État prend intégralement en charge, pour un coût de 4 à 5 milliards d’euros par an. Aussi, vu des collectivités, tout se passe comme si le taux était uniformément égal à 1,5 %. Il n’y a pas de désincitation à accueillir des PME.

Les entreprises (hors les plus petites) acquittent la ...

[90% reste à lire]

Article réservé aux abonnés

Club Finances

Thèmes abordés