L’article n°31 du projet de loi de finances pour 2026 n’est pas seulement très dense. Il est aussi très techno et achevé par un bel uppercut aux finances locales avec les pastilles (24) et (25). Il est titré sur la « Fixation pour 2026 des montants de la dotation globale de fonctionnement (DGF) et des variables d’ajustement, rebudgétisation de la fraction régionale de taxe sur la valeur ajoutée (TVA) « ex-DGF » sur un prélèvement sur recettes » (voir ici). On décèle un petit piège dans le titre. L’incise finale de l’article introduit de nouvelles compensations comme variables d’ajustement : celles pour allègement des bases des locaux industriels. Elles ne l’étaient pas jusqu’alors puisque d’inspiration très récente à savoir la loi de finances pour 2021.

A l’époque, l’exposé des motifs se voulait assez ambitieux dans le terme de compensation : « Dynamique, la compensation sera égale au produit obtenu en multipliant, chaque année, la perte de bases résultant de la mesure par le taux de TFPB et de CFE appliqué en 2020 dans la commune ou l’établissement public de coopération intercommunale ». Les communes et intercommunalités perdaient l’effet taux mais l’état garantissait l’effet base sans limitation de durée.

Maîtrise de la dynamique et dimension péréquatrice… vraiment ?

Là, l’exposé des motifs opère une mutation génétique : « à compter de 2026, […] une réduction de 25 %, [car] le coût de ce mécanisme a connu, depuis son instauration, une progression très dynamique. Entre 2021 et 2024, son montant a crû de près de 800 M€, soit une augmentation supérieure à 22 % en trois exercices budgétaires. L’exécution pour l’année 2024 s’est ainsi élevée à 4 317 M€, répartis entre la compensation de TFPB (2,3 Md€) et de CFE (2 Md€).

Ce dynamisme trouve son origine, à titre principal, dans la revalorisation forfaitaire des valeurs locatives. Le dispositif proposé de maîtrise de la dynamique du PSR tend à ramener la compensation au niveau qui était le sien en 2021. Il présente, en outre, une dimension fortement péréquatrice, dans la mesure où cette moindre compensation s’opère proportionnellement à la répartition de la fiscalité perçue, ciblant ainsi prioritairement les entités du bloc communal dotées des bases industrielles — et, partant, des ressources fiscales — les plus élevées. »

Les deux termes soulignés s’apparentent manifestement à une mauvaise blague.

La maîtrise d’une dynamique, ce n’est pas revenir avant la dynamique. Ce que le (25) prévoit c’est même pire : un retour à avant l’origine ! La dynamique « boostée » par la revalorisation des bases fiscales, c’est vrai. Cependant sur les 22 % évoqués en 2024, il y a quand même 7 points qui proviennent de l’évolution de l’activité industrielle. Ce tiers qui vient des tendances sur l’économie des territoires, ils en seraient privés au passage. Ce n’est plus une maîtrise de la dynamique, c’est un coup de poignard aux promesses d’hier.

La dimension fortement péréquatrice relatée par l’exposé des motifs étonne. Elle ne résiste pas à l’examen des faits. Pour mesurer le décalage entre l’affirmation et sa réalité, il convient simplement de s’en tenir à deux indicateurs classiques en matière de péréquation : le potentiel de richesse exprimé par le potentiel fiscal et le revenu des habitants.

Sur le potentiel fiscal, on peut regarder la perte en pourcentage que représente la baisse de ces compensations. A partir des données listées dans les fichiers DGF, on observe des phénomènes différents pour les communes et intercommunalités (EPCI).

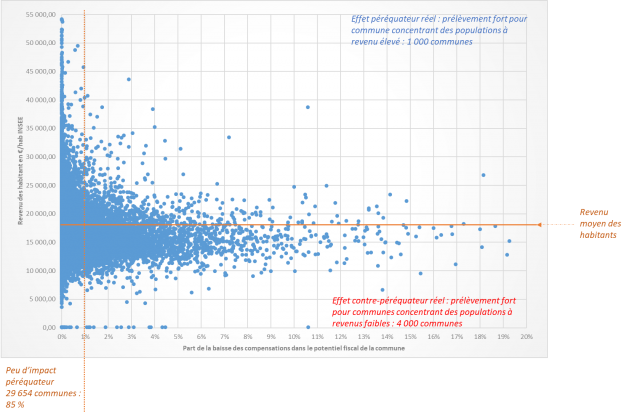

15 % des communes avec une corrélation au revenu des habitants

Pour les communes, mettons d’abord de côté les 48 % de communes de métropoles non concernées. Ensuite, on peut considérer qu’à moins de 1 % du potentiel fiscal, la baisse est insuffisamment significative pour être péréquatrice. Dans ce cas, 37 % des communes ressortent comme relativement préservées. On y trouve notamment des communes riches très tertiarisées. On peut d’ailleurs s’interroger, de manière provocatrice, sur la dimension fortement péréquatrice quand Neuilly-sur-Seine (Hauts-de-Seine) perd 3 000 € ?

Une fois exclues ces 85 % de communes, il en reste 15 % pour lesquelles la perte de plus de 1 % de leur potentiel fiscal peut être corrélé au revenu des habitants. La péréquation est classiquement un dispositif qui organise un prélèvement de ceux qui ont des moyens (potentiel fiscal) vers ceux qui ont des besoins (revenu des habitant). Ainsi, sur les 5 000 communes fortement prélevées, ça ne fonctionne pas. En effet, 4 000 d’entre elles ont un revenu des habitants inférieur à la moyenne. Seulement un millier de communes se voit prélevé d’un montant important avec des populations à revenu plus élevé.

Dès lors, on peut parler d’une dimension très faiblement péréquatrice voire contre-péréquatrice pour plus de 10 % des communes. Le nuage de points ci-après montre tout cela assez clairement :

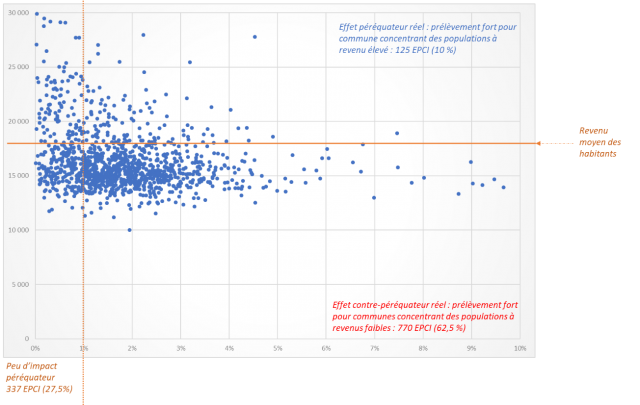

Du côté des intercos, 27 % sont concernées par les impacts péréquateurs

En prenant la même logique pour les intercommunalités, il ressort que 27 % d’entre elles subiraient des baisses équivalentes à moins de 1 % de leur potentiel fiscal. Le dispositif aurait donc des impacts péréquateurs sur seulement 337 des 1 232 intercommunalités de métropole.

A contrario, 73 % des EPCI connaitraient une dégradation de plus de – 1 % du potentiel fiscal. Sur ce groupe de 893 intercommunalités, 770 ont un revenu des populations inférieur à la moyenne. Le prélèvement aurait donc une dimension fortement contre-péréquatrice pour les deux tiers des intercommunalités !

De ce fait, le nuage du point ci-après est encore plus éloquent :

A ce niveau, on est loin des effets de bord. Le schéma de prélèvement est fondamentalement contre-péréquateur.

Le rapport de la Cour des comptes soulignait la nécessité d’un prélèvement juste et justifiable, fondé sur la capacité réelle de chaque acteur public à contribuer au redressement des finances nationales. Il soulignait également la sous-budgétisation de cette compensation en loi de finances pour 2025.

Si ce projet de rabot sur les compensations répond à la seconde problématique, il est en nette contradiction avec la première. Il n’existe aucune justice financière dans un mécanisme aussi fortement contre-péréquateur. Certes, le prélèvement concerne certains territoires bénéficiant d’importantes recettes fiscales liées à la présence d’industries. Mais il s’agit aussi de nombreux territoires fragiles, où se concentrent des populations aux revenus modestes. Le mécanisme existant de compensation correspond à une situation équilibrée et plutôt juste, il convient de la préserver plutôt que de la fragiliser. Au nom de la péréquation, l’article du projet de loi renforce les iniquités plus qu’il les combat.

Alors, peut-on considérer que l’exposé des motifs ment notoirement ? On préfèrera croire à une mauvaise blague. Poliment, on dira qu’elle est inappropriée…pour ne pas dire qu’elle est franchement nulle !

Thèmes abordés