A défaut d’aborder frontalement ces problèmes, les gouvernements successifs se bornent à du « bricolage » et au vote de dispositifs en fin d’année pour éviter la dérive financière de certains départements, à l’instar du fonds de soutien de 150 millions d’euros créé par l’article 83 de la loi de finances pour 2010.

Plus récemment, l’article 70 de la loi de finances rectificative pour 2015 a mis sur pied un nouveau dispositif de 50 millions d’euros pour aider les départements les plus en difficulté, notamment ceux qui n’arrivent pas à équilibrer leur budget. Deux phases structurent ce nouveau dispositif, d’une part l’éligibilité et, d’autre part, la répartition.

Pour en bénéficier, les conditions sont les suivantes :

- posséder un taux d’épargne brute inférieur ou égal à 7,5 %, tel qu’il résulte des comptes de gestion pour l’année 2014 ;

- être confronté à un taux de dépenses sociales, rapporté aux dépenses de fonctionnement du département, supérieur ou égal à la moyenne des taux des départements.

Le fonds de soutien exceptionnel comporte deux sections d’un montant de 25 millions d’euros chacune :

- L’attribution revenant à chaque département éligible au titre de la première section est déterminée en fonction d’un indice. Celui-ci est égal au rapport entre, d’une part, la population du département et, d’autre part, le taux d’épargne brute. Ne perçoivent pas cette première part les départements dont le taux de DMTO est inférieur à 4,50 % au 1er janvier 2015.

- L’attribution revenant à chaque département éligible au titre de la seconde section est déterminée « en fonction du rapport entre, d’une part, le nombre total de bénéficiaires du RSA, de l’APA, de l’ACTP et de la PCH et, d’autre part, la population du département ».

L’utilisation de l’épargne brute permet surtout de contourner une réforme importante, qui est celle du potentiel financier des départements. Rappelons que, dans ce cadre, les ressources fiscales prises en compte s’avèrent partielles et les fonds de péréquation perturbent le calcul du potentiel financier. Ainsi, concernant la détermination des produits de CVAE et de DMTO, les produits de péréquation ne sont pas pris en compte.

Mais, comme le rappelle l’IGA, « c’est pourtant le potentiel avant péréquation horizontale qui est utilisé dans le cadre de la DGF ou de divers autres mécanismes (FFAPA, concours PCH…) » . En outre, le FMDI et le dispositif de compensation péréquée ne sont pas pris en compte. Aussi, le débat se pose de savoir s’il ne faudrait pas utiliser l’ensemble des ressources à la lumière des propositions formulées par l’IGA en 2013 .

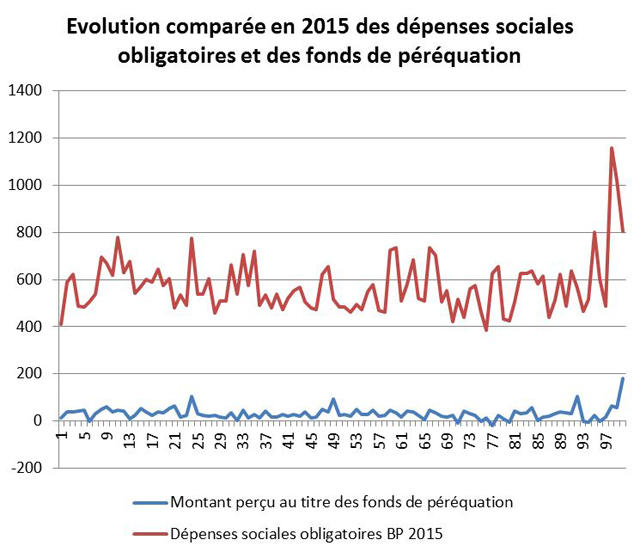

Dans le même temps, ce débat devrait être mené avec l’explosion des dépenses sociales, qui représentent une charge différenciée pour les départements. Dans le cadre de cette problématique, le graphique(1) ci-dessous compare, pour chaque département, le montant des trois AIS au budget primitif 2015 au regard des sommes perçues par chacun au titre de fonds de péréquation :

Il apparaît que globalement le fonds de péréquation suivent le niveau de dépenses sans que cela ne soit forcément systématique, d’où la nécessité de réfléchir à une plus grande cohérence. A rebours de cette démarche ambitieuse, le législateur, pour essayer d’aider les départements les plus en difficulté, a choisi de fonder son fonds, notamment sur l’épargne brute.

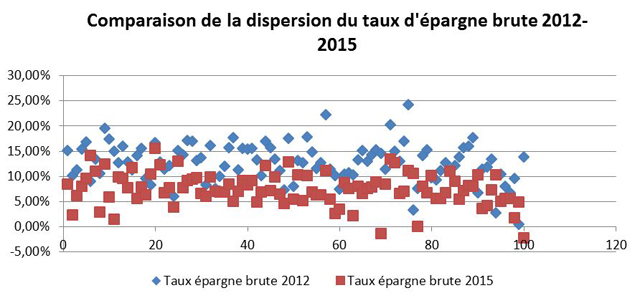

Une rapide comparaison sur la dispersion des départements permet de réfléchir à la pertinence de la généralisation de ce critère. Concernant le taux d’épargne brute, celui-ci apparaît moins dispersé entre 2012 et 2015, révélant ainsi un rapprochement des départements dans la baisse généralisée.

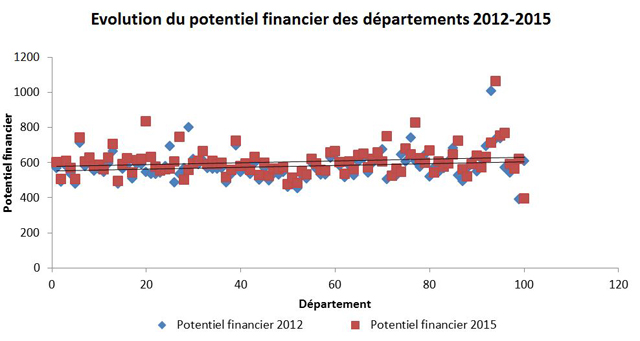

En revanche, l’évolution du potentiel financier sur la période 2012-2015 révèle une plus grande dispersion, c’est-à-dire un accroissement des inégalités de ressources entre départements. Là encore, l’impact du périmètre a son importance. Ainsi, si entre 2012 et 2015, la dispersion du potentiel financier a augmenté de 7 %, celle du potentiel fiscal a cru de 17 %.

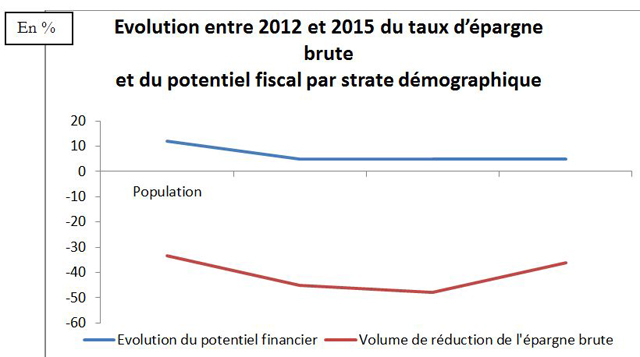

De plus, toute analyse financière doit tenir compte des strates de population, avec pour chacune d’entre-elles des spécificités. Ainsi, il apparaît à la lumière du graphique ci-dessous que les départements comportant entre 250 000 et moins de 500 000 habitants présentent la plus forte baisse du taux d’épargne brute avec une évolution très modéré de leur potentiel financier.

De façon plus générale, les finances départementales doivent subir une profonde réforme avec l’objectif de concilier plusieurs logiques :

- la péréquation ;

- la prise en compte de la population et des dépenses respectives ;

- les marges de manœuvre des départements.

Contrairement à certaines idées préconçues, le débat n’est pas technique ; les simulations ne présentent guère de difficulté. Toute réforme de la péréquation doit reposer sur un ou des principes clairement actés, à défaut les intérêts catégoriels resurgissent rapidement, comme la réforme de la DGF communale en a malheureusement fait les frais pendant les travaux parlementaires de la loi de finances pour 2016.

Cet article est en relation avec le dossier

Thèmes abordés

Notes

Note 01 Tous les chiffres utilisés sont ceux des comptes administratifs, sauf pour 2015, il s’agit des données des budgets primitifs. Tous les graphiques sont réalisée à partir de données et d'analyses de ConsultingHM. Retour au texte