L’année 2023 marque deux nouvelles étapes de la fiscalité locale, ou plutôt deux nouvelles étapes du recul de la fiscalité locale, avec l’achèvement du processus de disparition de la taxe d’habitation et la mise en œuvre de celle de la cotisation sur la valeur ajoutée des entreprises (CVAE).

TVA dépendance

Conséquence, la taxe sur la valeur ajoutée (TVA) nationale qui s’y substitue prend une place majeure dans les recettes locales. Rappelons que les régions ont deux parts de TVA : l’une en compensation de la suppression de leur part de dotation globale de fonctionnement (DGF), instituée en 2018, l’autre en compensation de la suppression de leur part de CVAE, instituée en 2021.

Les départements ont également deux parts de TVA : l’une en compensation de la suppression de leur part de foncier bâti, instituée en 2021 ; l’autre en compensation de la suppression de leur part de CVAE, instituée en 2023 sur la base de la moyenne de la CVAE 2020-2023, complétée d’un solde sous forme d’un fonds de péréquation.

Les établissements publics de coopération intercommunale (EPCI) ont deux parts de TVA : l’une en compensation de la suppression de leur part de la taxe d’habitation, instituée en 2021; l’autre en compensation de la suppression de leur part de CVAE, instituée en 2023 (socle = moyenne CVAE 2020-2023 + dynamique affectée à un fonds).

Ainsi, en l’espace de cinq ans, la TVA nationale a pris une place majeure dans la gestion locale, en structurant une partie des recettes courantes puisque l’ensemble de ces parts évoluent comme la TVA nationale de l’année. Pour l’instant, cette compensation est au rendez-vous, surfant sur la dynamique de la TVA qui a progressé de 8,9 % en 2022.

Deux principales raisons l’expliquent :

- la reprise de l’activité à un rythme « normal » après le ralentissement dû à la crise sanitaire ;

- la forte inflation qui a touché quasiment tous les secteurs d’activité.

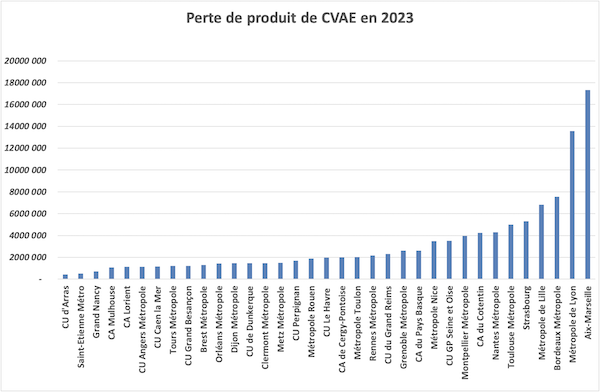

Pour autant, la compensation de CVAE génère des pertes de produit très significatives. La compensation se compose d’un socle égal à la moyenne des quatre exercices 2020 à 2023 de CVAE et d’une fraction dynamique, égale à la part reçue par chaque collectivité du « fonds d’attractivité économique des territoires ».

Pour 2023, le montant total de ce fonds correspond à l’application de la dynamique prévisionnelle de TVA 2022-2023 à la moyenne quadriennale de CVAE, soit 317 millions d’euros pour les groupements à fiscalité propre. En 2023, cette enveloppe a été territorialisée avec les critères précédemment utilisés pour la CVAE multi-établissements (1/3 valeurs locatives, 2/3 effectifs).

Le graphique infra retranscrit le delta entre la compensation versée en 2023 et le produit de CVAE qu’auraient reçu les EPCI en l’absence de réforme et ne cache rien de la perte de recettes de près de 400 M€ de l’intercommunalité.

Déraison fiscale

C’est donc le bloc communal qui continue de percevoir les derniers vestiges de la fiscalité locale et qui en profite allègrement. Après 2022, 2023 s’annonce comme un très beau millésime de hausse fiscale.

Au sein des plus grands territoires français, ce mandat, pourtant exonéré pour le moment de contraintes financières de la part de l’Etat, est synonyme de hausse des taux d’imposition.

Les plus significatives sont : Grenoble : + 25 %, Marseille : + 13 % ; Tours : + 12 % ; Lyon : + 9 % ; Metz : + 14,3 %, Montreuil : + 7,5 % Strasbourg : + 9 % ; Nantes : + 8 % ; Bordeaux : + 4,5 % ; Mulhouse : + 5 % ; Annecy : + 5 %, etc.

Même si tout peut paraître dérisoire à côté de l’incroyable hausse parisienne de 52 % qui restera dans l’histoire des finances locales.

Des hausses qui interrogent autant sur le terrain politique que celui de la gestion locale

Elles ont été réalisées pour la plupart d’entre elles en contradiction avec les promesses électorales de stabilité fiscale. Rappelons qu’en 2020, le débat des municipales a largement investi le champ de la gestion locale et des intentions fiscales. Nombre de candidatures, quelle que soit l’origine politique, affichaient un engagement de stabilité fiscale, bien mis à mal peu de temps après.

Or, le non-respect de la parole politique est assurément la principale explication au déficit démocratique que nous vivons, qui se traduit par le double phénomène de recul de la participation et de la montée des extrêmes. La promesse politique est sacrée a fortiori sur des engagements aussi majeurs.

Les collectivités qui ont augmenté les taux d’imposition avancent des explications exogènes : poussée de l’inflation, désengagement de l’Etat, crise énergétique… Autant de faits qui concernent au moins autant les collectivités qui n’ont pas augmenté leur taux d’imposition…

Comment, dès lors, peut-on connaître une telle asymétrie de stratégie financière s’agissant de collectivités qui ont peu ou prou des fondamentaux assez comparables et dont les écarts de richesse ont été progressivement édulcorés par les dispositifs de péréquation tant verticale qu’horizontale ?

L’analyse des comptes administratifs permettra, dans l’avenir, de mieux repérer les déterminants et variables à l’œuvre, expliquant ces choix de gestion très différents. La seule certitude est que ces hausses fiscales consternent l’Etat (et… un certain nombre de citoyens) et n’améliorent pas l’image gestionnaire des collectivités. C’est aussi pour cela que les collectivités, décennie après décennie, ont vu leur fiscalité directe éroder, et donc leur pouvoir de taux reculer.

Thèmes abordés