La loi de finances pour 2021 a supprimé la taxe d’habitation sur les résidences principales dont bénéficiaient les communes et EPCI, leur laissant une taxe d’habitation portant désormais exclusivement sur les résidences secondaires et les dépendances non rattachées à une habitation principale. La taxe d’habitation, autrefois due par l’ensemble des habitants permanents ou occasionnels d’un territoire se retrouve ainsi restreinte à une catégorie particulière de résidents, généralement très minoritaire à l’échelle d’une commune ou d’un EPCI. Ces contribuables, qui plus est, ne sont généralement pas électeurs dans le territoire de perception de cette taxe.

Passant d’une TH portant sur des redevables constituant le corps électoral local à une TH portant sur une minorité non-votante, la question de la « protection » de cette catégorie contre des « abus » éventuels de taxation via l’augmentation du taux pouvait légitimement se poser, à l’instar de ce qui existait déjà pour les contribuables professionnels de la TP/CFE et les propriétaires terriens redevables du FNB. Ainsi, jusqu’en 2020 en effet, des règles de lien entre les taux des 4 taxes directes locales conditionnaient déjà la variation du taux de CFE à celle du taux de TH ou des taxes foncières, et celle du taux de FNB à celle du taux de TH.

C’est ce qui a conduit sans doute le législateur à lier, à compter de 2023, la variation du taux de TH des résidences secondaires (THRS) à celle des taxes foncières (FB et FNB), et à redéfinir au passage les autres liens : d’une part le lien portant sur le taux de FNB en le rattachant aux taux de FB, et d’autre part celui portant sur le taux de CFE en conditionnant désormais sa variation à celle des seules taxes foncières.

Les règles de liens entre les taux qui s’appliquent à une commune ou à un EPCI en fiscalité additionnelle

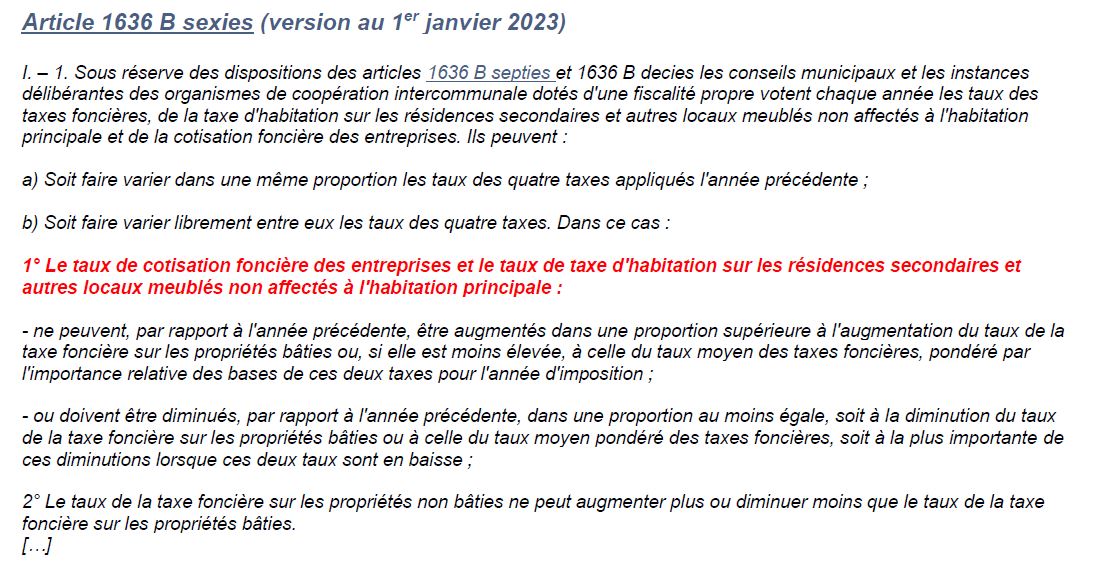

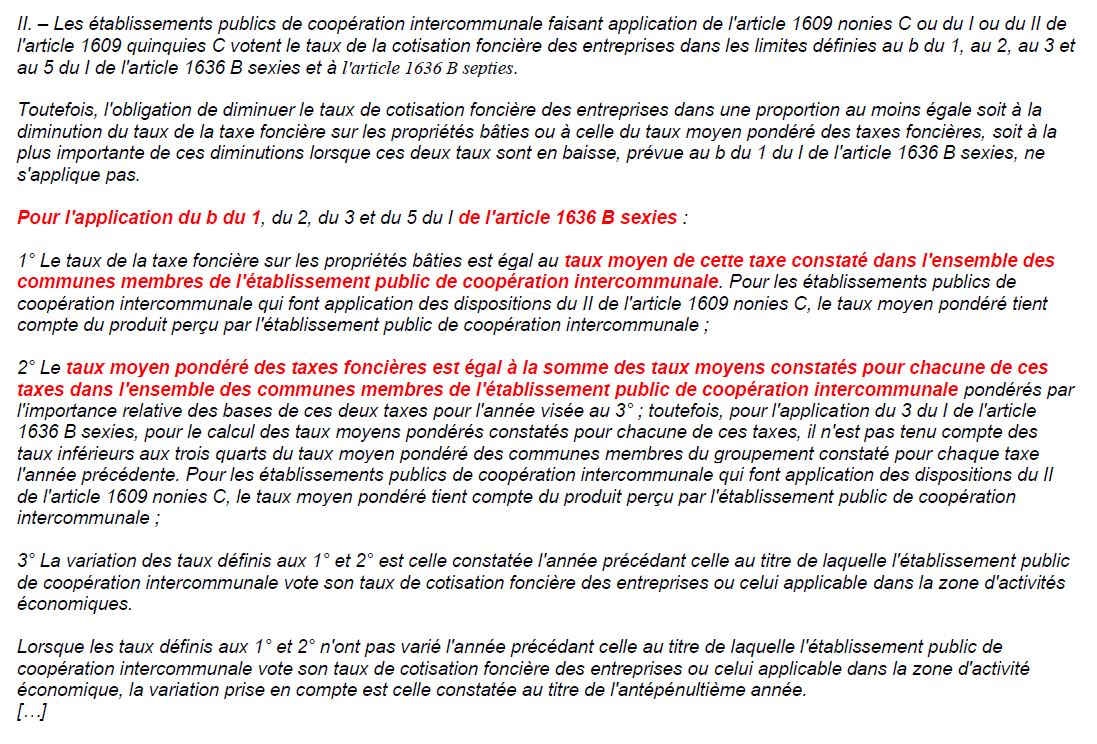

Elles sont clairement définies par le I de l’article 1636 B sexies du code général des impôts dans sa version à venir applicable à compter du 1er janvier 2023.

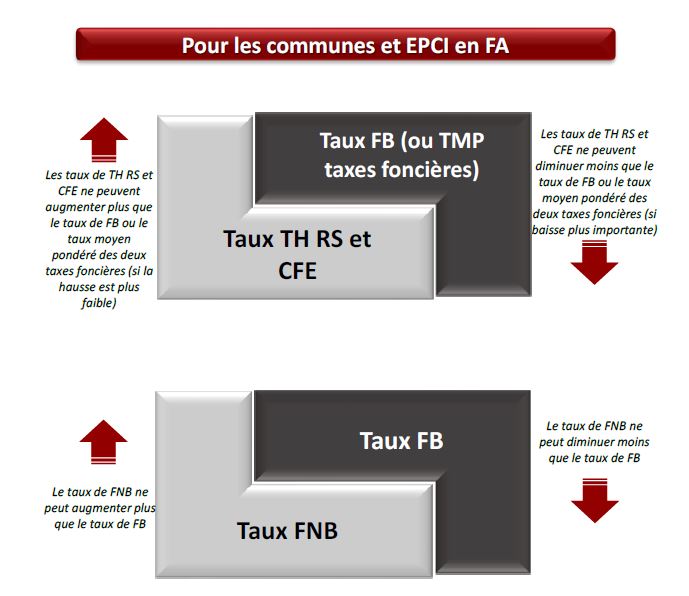

Selon les dispositions de l’article 1636 B sexies, une commune ou un EPCI à fiscalité additionnelle (c’est-à-dire disposant chacun à son niveau des quatre taxes directes locales) peut, à compter de 2023 :

- Augmenter librement son taux de FB (sans contraintes autres que le respect des taux plafonds)

- Et, pour les trois autres taxes, en tenant compte des variations proportionnelles de chacun des taux cités :

- Elle (ou il) ne peut augmenter son taux de FNB plus fortement que son taux de FB

- Elle (ou il) ne peut augmenter son taux de CFE plus fortement que son taux de FB (ou que le taux moyen pondéré de ses deux taxes foncières si son augmentation est plus faible que celle du seul FB)

- Et elle (ou il) ne peut augmenter son taux de THRS plus fortement que son taux de FB (ou que le taux moyen pondéré de ses deux taxes foncières si son augmentation est plus faible que celle du seul FB)

Si la commune ou l’EPCI souhaite baisser son taux de FB, elle (ou il) devra également baisser dans la même proportion son taux de FNB, son taux de CFE et son taux de THRS. Mais elle (ou il) a tout loisir de baisser uniquement l’un ou l’autre des taux de FNB, CFE et THRS sans avoir à baisser son taux de FB.

(Précision : les taux votés par une commune au titre de la taxe d’habitation et des taxes foncières ne peuvent excéder les taux plafonds constitués par deux fois et demie le taux moyen constaté l’année précédente pour la même taxe dans l’ensemble des communes du département ou deux fois et demie le taux moyen constaté au niveau national s’il est plus élevé que la moyenne départementale).

On voit donc qu’à chaque niveau de taxation le taux de FB est devenu le taux pivot, et que sur un territoire en fiscalité additionnelle la variation proportionnelle à la hausse des taux de THRS sur le territoire ne pourra excéder celle des taux de FB du territoire ; en d’autres termes, le taux de THRS consolidé (commune et EPCI) ne pourra augmenter que si le taux de FB consolidé augmente dans les mêmes proportions, et la baisse du taux de FB consolidé entrainera nécessairement celle du taux de THRS consolidé. En effet, la liaison des taux par niveau de perception conduit mécaniquement à une liaison de fait du taux consolidé.

Les règles de liens entre les taux qui s’appliquent à une commune appartenant à un EPCI à fiscalité professionnelle unique

Ce type de commune ne bénéficiant plus de la CFE, totalement transférée à l’échelon intercommunal, les règles s’appliquent aux seules trois taxes dont elle dispose.

Cette commune peut donc, à compter de 2023 :

- Augmenter librement son taux de FB (sans contraintes autres que le respect des taux plafonds) ;

- Et, pour les deux autres taxes, en tenant compte des variations proportionnelles de chacun des taux cités :

- Elle ne peut augmenter son taux de FNB plus fortement que son taux de FB ;

- Et elle ne peut augmenter son taux de THRS plus fortement que son taux de FB (ou que le taux moyen pondéré de ses deux taxes foncières si son augmentation est plus faible que celle du seul FB).

Si la commune souhaite baisser son taux de FB, elle devra également baisser dans la même proportion son taux de FNB et son taux de THRS. Mais elle a tout loisir de baisser uniquement l’un ou l’autre des taux de FNB et THRS sans avoir à baisser son taux de FB.

Quelles règles de liens entre les taux pour un EPCI à fiscalité professionnelle unique ?

Comme un EPCI en FA, un EPCI à FPU dispose d’un taux de CFE dont la variation est soumise à des règles de lien avec les taux des autres taxes.

Mais à la différence de l’EPCI en FA, ces règles prennent en compte la totalité des impôts perçus sur le territoire et non les seuls impôts prélevés par l’EPCI :

- Jusqu’en 2020 inclus, le taux de CFE de l’EPCI ne pouvait augmenter plus fortement que la plus faible des augmentations du taux de TH ou du taux moyen pondéré des trois taxes, mais le II de l’article 1636 B decies du code général des impôts précisait que, dans ce cas, les variations des taux de TH et des taxes foncières de référence à prendre en compte étaient celles des taux moyens pondérés consolidés du territoire constatés l’année précédente, incluant les taux votés par les communes et l’EPCI ; en d’autres termes, un EPCI à FPU ne pouvait augmenter son taux de CFE que si, l’année précédente, les taux moyens pondérés consolidés de TH et/ou des taxes foncières avaient augmenté, ce qui conditionnait partiellement voire parfois totalement la marge de manœuvre des EPCI aux choix fiscaux des communes en matière de TH et de taxes foncières opérés l’année passée. En revanche, en cas de baisse des taux moyens pondérés consolidés, l’EPCI n’était pas contraint de diminuer son taux de CFE l’année suivante.

- Depuis 2021, ce lien a été recentré sur les seules taxes foncières, un EPCI à FPU ne pouvant désormais augmenter son taux de CFE plus fortement que l’augmentation constatée l’année précédente du taux de FB moyen pondéré consolidé (ou que celle du taux moyen pondéré consolidé des deux taxes foncières constatée l’année précédente, si cette augmentation est plus faible que celle du seul FB).

Le lien concernant le taux de THRS semble en première approche identique à celui concernant le taux de CFE : il ne peut augmenter plus ou diminuer moins que le taux de FB ou le taux moyen pondéré des taxes foncières selon le principe général commun aux communes et à tous les EPCI.

Toutefois, la rédaction du II l’article 1636 B decies est ambiguë quant à la question de savoir si, pour le calcul des variations des taux de référence, il faut prendre en compte :

- les variations des taux de taxes foncières de l’EPCI de l’année, comme pour les EPCI en fiscalité additionnelle (absence de lien avec les taux communaux),

- ou, comme pour le taux de CFE des EPCI à fiscalité professionnelle unique, les variations des taux moyens pondérés consolidés des taxes foncières de l’année précédente (incluant donc les taux communaux).

En effet, le premier aliéna du II n’évoque que la liaison du taux de CFE communautaire au taux moyen, pondéré des taxes foncières. L’article 1636 B sexies du CGI indique lui que le taux de THRS de l’EPCI est lié au taux de TFB (ou taux moyen pondéré des deux taxes foncières) sans préciser ici s’il convient de prendre en compte pour le taux de THRS de l’EPCI les seuls taux additionnels de taxes foncières de celui-ci, ou les taux consolidés.

Ce silence législatif peut être, selon l’interprétation que fera l’administration fiscale, de forte conséquence : si la plupart des EPCI en fiscalité additionnelle ont des structures de taux des 4 taxes assez proches des structures communales moyennes avec des amplitudes d’écart entre taux de FB et de THRS mesurées, il n’en va pas de même pour les EPCI à fiscalité professionnelle unique, qui pour une bonne partie d’entre eux, ont encore des taux de FB additionnels faibles (voire très faibles ou nuls), alors que les taux de THRS, hérités des anciens taux de TH départementaux en 2011, sont eux assez élevés (1).

Dans cette configuration, l’application à ces EPCI d’une règle de lien THRS-TF dite de « fiscalité additionnelle », c’est-à-dire non connectée aux taux moyens pondérés consolidés de TF du territoire mais aux seuls taux additionnels de l’EPCI pourrait conduire à des situations extrêmes ou incohérentes, avec une décorrélation importante de l’évolution de la THRS d’un territoire avec celle de ses taxes foncières, alors même que cette corrélation est préservée dans les territoires appliquant le régime de la fiscalité additionnelle.

Les deux exemples suivants illustrent les extrêmes auquel l’application du lien THRS « fiscalité additionnelle » aux EPCI à fiscalité professionnelle unique pourrait conduire :

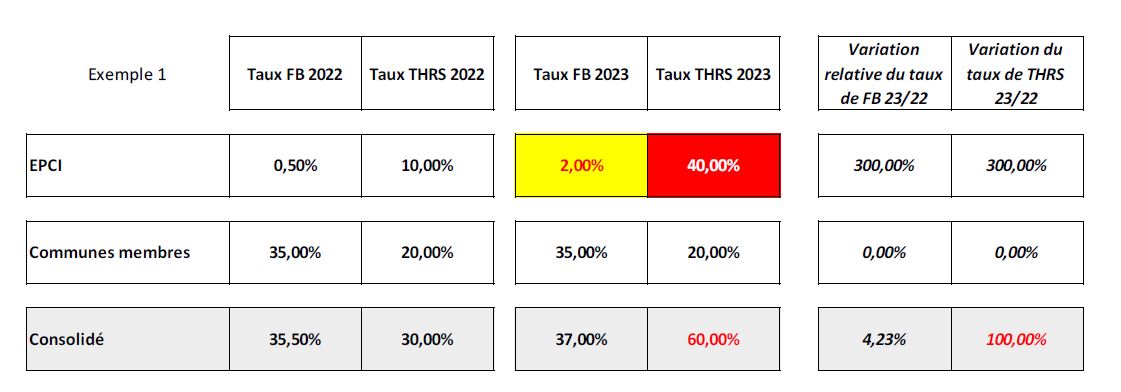

Exemple n° 1 – un EPCI qui augmente son taux additionnel de FB

L’EPCI dispose en 2022 d’un taux additionnel de 0,5% et d’un taux de THRS de 10%. Le taux moyen pondéré de THRS communale atteint 20%, et le taux moyen pondérée de FB communal atteint 35%. Les taux moyens pondérés consolidés de THRS et de FB consolidés se fixent donc à respectivement 30% et 35,5%. On suppose que les communes ne modifient pas leurs taux d’imposition.

Face à un besoin de financement, l’EPCI décide d’augmenter son taux de FB additionnel en 2023 de 1,5 points d’imposition en le fixant à 2%, soit une multiplication par 4 et une variation relative de 300%. Le taux consolidé de FB progresse modérément compte tenu de la faiblesse du taux additionnel de seulement +4,2% : si la règle applicable est celle du lien annuel strict avec les seuls taux additionnels de l’EPCI (non consolidés des taux moyens communaux), cela donne à l’EPCI la possibilité de multiplier aussi par 4 son taux de THRS en 2023 et de lui appliquer un coefficient de variation de +300%, en le fixant à 40%, ce qui correspond à une augmentation du taux consolidé de THRS sur le territoire de +100% (40% pour l’EPCI + 20% pour les communes, contre 10% + 20% antérieurement), désavantageant fortement la catégorie des contribuables résidents secondaires qui voient leur cotisation totale de TH doubler, là où l’ensemble des propriétaires résidents permanents et secondaires voient leur cotisation de FB progresser de « seulement » 4%.

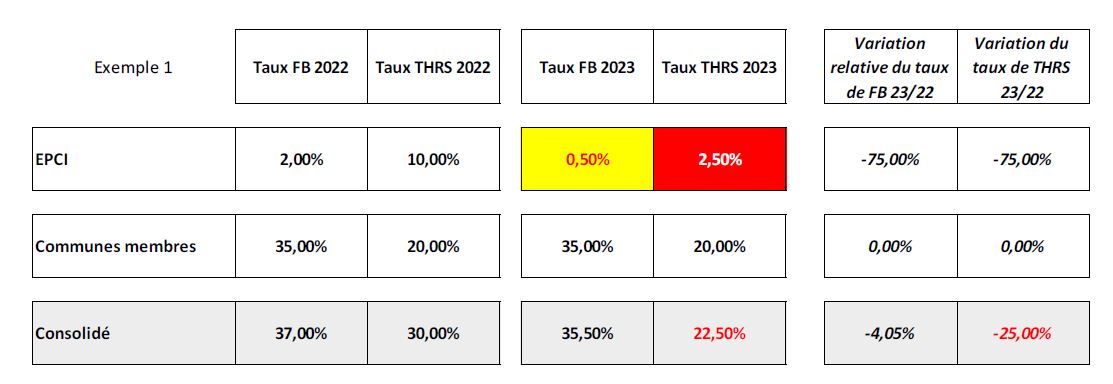

Exemple n° 2 – un EPCI qui baisse son taux de FB

L’EPCI dispose en 2022 d’un taux additionnel de 2% et d’un taux de THRS de 10%. Le taux moyen

pondéré de THRS communale atteint 20%, et le taux moyen pondérée de FB communal atteint 35%.

Les taux moyens pondérés consolidés de THRS et de FB consolidés se fixent donc à respectivement

30% et 37%. On suppose que les communes ne modifient pas leurs taux d’imposition.

Mais, cette fois-ci, face à une croissance importante des valeurs locatives en 2023 en raison du

coefficient d’actualisation forfaitaire des bases d’imposition élevé, l’EPCI décide de limiter la hausse

des cotisations des propriétaires en abaissant sont taux additionnel de FB de 2% à 0,5% soit une diminution relative de -75% et une baisse du taux consolidé de FB de -4% : si la règle applicable est

celle du lien annuel strict avec les seuls taux additionnels de l’EPCI, cela le contraint à devoir diminuer de -75% son taux de THRS en 2023 et de le fixer à 2,50%, soit une diminution du taux consolidé de THRS sur le territoire de -25%, avantageant cette fois ci fortement les contribuables résidents secondaires qui voient leur cotisation de TH réduite d’un quart là où l’ensemble des propriétaires résidents permanents et secondaires voient leur cotisation de FB diminuer de « seulement » 4%.

Le législateur a semble-t-il voulu créer une nouvelle corrélation de portée générale entre le taux de THRS et les taux des taxes foncières de manière a, notamment, éviter le risque de taxations abusives, sans abandonner pour autant la réponse à la problématique de certains territoires en zones tendues souhaitant agir sur l’offre de logements en donnant la possibilité sous conditions, comme c’est le cas depuis 2015, d’opérer des majorations ciblées de la taxation des résidences secondaires via des dispositifs dérogatoires par ailleurs maintenus et actualisés.

Cette corrélation existe bien pour les territoires appliquant le régime de la fiscalité additionnelle, mais n’est pas clairement le cas pour les territoires appliquant le régime de la fiscalité professionnelle unique : il aurait fallu pour cela mentionner explicitement dans le II de l’article 1636 B sexies que la référence aux taux moyens pondérés consolidés concernait également la THRS. Cette absence de précision laisse encore la place au doute quant à l’interprétation règlementaire qui sera faite par les services de l’Etat, qui devraient sans doute l’expliciter dans une future circulaire ou note d’information.

Cependant, face aux contraintes calendaires de nombreux EPCI qui voteront d’ici la fin de l’année leurs budgets et aux risques contentieux, une clarification s’impose urgemment : le législateur, ou le gouvernement, seraient bien avisés à modifier les dispositions des articles 1636 B sexies et 1636 B decies, afin que l’on évite les situations ubuesques ci-dessus décrites.

Notons qu’une décorrélation partielle ou encadrée du taux de THRS serait bien accueillie par les élus des communes et EPCI situés hors des zones tendues, en leur redonnant une petite autonomie fiscale pour accompagner leurs politiques de logement et d’habitat. Mais ceci nécessiterait une modification législative.

Thèmes abordés

Notes

Note 01 A titre d’exemple, en Bretagne, les EPCI à FPU hors Métropoles avaient en 2021 un taux moyen pondéré de FB additionnel de 1,07%, alors que le taux moyen pondéré de THRS de ces mêmes EPCI atteignait 10,71%, soit un rapport de 1 à 10. Retour au texte