C’est assurément lors de la décennie 2010 que les collectivités se sont révélées face aux nombreux obstacles qui se sont dressés sur leur chemin.

Une dernière décennie remarquable

Le début de la décennie est marqué par une première mesure étatique forte avec la stabilisation de la dotation globale de fonctionnement (DGF) et un retournement conjoncturel, conséquence de la crise financière des subprimes qui devient crise économique. À la récession des années 2009 et début 2010, vont se greffer une remontée des taux d’intérêt et une atonie qui pèseront sur la fiscalité indirecte, notamment les droits de mutation.

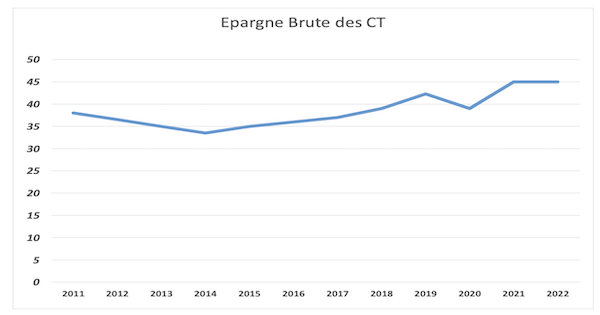

C’est pourquoi de 2011 à 2014, l’épargne brute territoriale se contracte d’une dizaine de points.

S’ensuivent quatre ans de baisse des dotations qui, paradoxalement, ont entraîné un redressement de l’épargne. Coïncidant avec de nouveaux mandats locaux, la contribution au redressement des finances publiques va provoquer un électrochoc gestionnaire qui va se traduire par une maîtrise excessivement forte des dépenses de fonctionnement.

Les deux années de contractualisation financière 2018 et 2019 ne vont faire qu’amplifier le phénomène de redressement, au moment où une conjoncture frémissante autorise une meilleure progression des recettes de fonctionnement.

C’est ainsi que pour la première fois dans l’histoire financière des collectivités, une fin de mandat n’est pas associée à une érosion des agrégats financiers mais au contraire à leur amélioration.

Certes, l’année Covid a interrompu la belle et vertueuse mécanique en place, très vite réamorcée avec l’exercice 2021 qui a permis de porter les mesures tant de gestion que fiscales qui accompagnent traditionnellement les premières années de mandat.

L’année 22 à l’épreuve d’une inflation record

Il est encore un peu tôt pour connaître précisément le dessein de l’exercice 2022 qui devrait être hétérogène selon les catégories de collectivités.

Compliqué pour les communes, plus sensibles de par leur structure de dépenses à une inflation record. Plus digeste pour les autres collectivités où la place des régions continue de progresser (en l’espace de dix ans, les budgets régionaux ont progressé de 47 % contre 19 % pour l’ensemble des collectivités locales).

De manière générale, les recettes de fonctionnement ont été soutenues, avec une progression autour de 4 %. La fiscalité en est le principal moteur.

Les dépenses de fonctionnement pourraient s’approcher de la barrière symbolique des 5 % de progression, très largement stimulées par une inflation qui touche tout particulièrement le secteur communal.

Les achats pourraient au total progresser de près de 10 %, augurant d’une année 2023 encore plus compliquée puisqu’elle portera complètement le choc énergétique.

Les dépenses de personnel vont approcher les 5 % expliquant un contrôle des autres dépenses, notamment de subventions.

Pour la dernière année, les frais financiers vont reculer, traduisant le niveau historiquement bas des taux d’intérêt qui a prévalu jusqu’en 2021.

2023 : année de tous les dangers

En concentrant autant de mauvaises nouvelles, l’exercice 2023 se dessine comme le cauchemar des décideurs locaux et plus particulièrement de leurs directions financières.

Aux déterminants structurels, se greffe une conjoncture historiquement complexe.

Les dépenses énergétiques vont retranscrire de manière pleine et entière le choc énergétique mondial qui sévit depuis plus d’un an, consommant potentiellement environ 20 % de l’épargne brute des collectivités. Un choc que le bouclier fiscal devrait atténuer même si les modalités d’application restent à affiner.

Les achats vont également retranscrire une inflation qui ne faiblit pas. Les clauses d’indexation fonctionnent à plein et les marchés passés depuis un an renforcent le lien entre évolution et bordereaux de prix.

La Grande bascule concerne les frais financiers qui vont repartir très fortement à la hausse, pour la première fois depuis dix ans, entre 10 et 20 % selon la structure d’endettement de chaque collectivité. C’est d’ailleurs afin d’esquiver cette perspective que nous avons conseillé à plusieurs reprises en début d’année de « fixer » un maximum de prêts à taux variable.

Autre nouveauté : des recettes qui vont pour certaines d’entre elles traduire une conjoncture dégradée, en particulier celles qui relèvent de flux économiques.

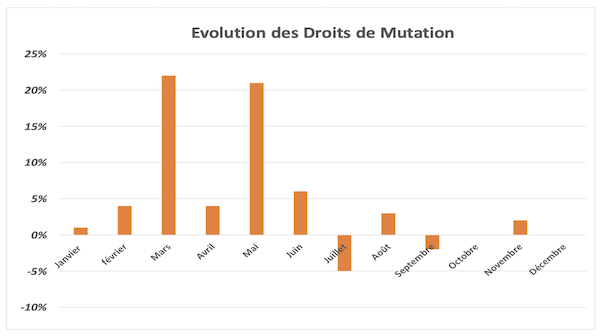

Les droits de mutation en constituent la meilleure illustration, traduisant un marché immobilier qui se tasse autant à cause de la hausse des taux d’intérêt (passés de 1 % à 4 % pour l’acquisition de sa résidence principale sur un an !) que par la mise en place de règles bancaires d’accès au crédit plus restrictives (HCSF). Pour la première fois depuis plus de dix ans, cette recette communale et surtout départementale devrait s’inscrire en baisse alors qu’elle connaissait une progression à deux chiffres…

Comme un symbole d’un tournant financier qui s’amorce et soulève la capacité des collectivités à y faire face…

Thèmes abordés