Le nombre des mutualisations de services devrait s’accroître grâce aux schémas de mutualisation de services, qui deviennent obligatoires en 2015. Mais dans son rapport, la Cour des comptes mentionne aussi le fait que l’impact financier des mutualisations « est encore peu visible ». D’abord, les mutualisations se sont surtout développées à partir de 2010, soit « bien plus tardivement » que l’extension des structures de coopération.

Ensuite, la mise en place de services mutualisés suppose que l’intercommunalité « ait atteint un certain degré de « maturité » politique et fonctionnelle, ce qui peut entraîner un décalage dans le temps entre la création de nouvelles intercommunalités et la mise en place d’une mutualisation de services ».

Coûteux à court terme – Surtout, la création de services mutualisés est parfois coûteuse à court terme car s’accompagnant fréquemment d’un alignement des régimes indemnitaires des personnels sur les plus avantageux d’entre eux.

Perspectives d’économies limitées – « S’ils doivent être davantage exploités, les gisements d’économies au titre des mutualisations sont relativement modestes au regard des budgets des communes et de leurs groupements ainsi que de leur rythme de progression », poursuit la Cour, qui parle de « perspectives d’économies limitées ».

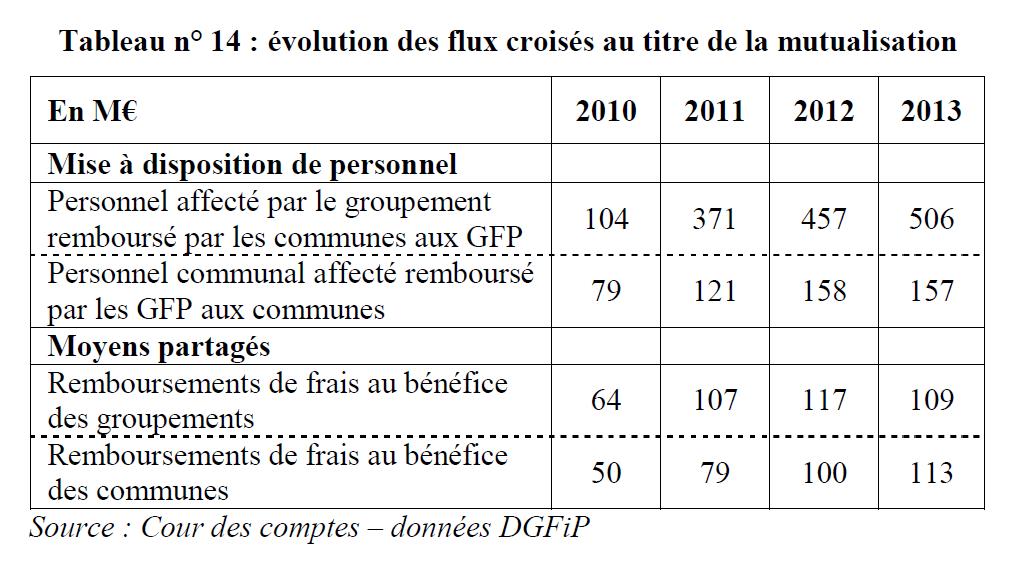

En 2013, le montant des mises à disposition « descendantes » (personnels communautaires au service des communes) a ainsi représenté 8 % de la masse salariale des groupements. Celui des mises à disposition « ascendantes » (personnels de la commune au service des intercos) a représenté 0,4 % des dépenses de personnel des communes.

« Les remboursements de frais (109 M€ des communes aux groupements et 113 M€ des groupements aux communes) sont également relativement modestes au regard de la totalité des charges de fonctionnement des communes (67,3 Md€) et des groupements (20,1 Md€) », ajoute la Cour.

« La mesure des économies obtenues ou attendues d’une mutualisation plus poussée n’est pas simple », relativisent les auteurs. De nombreux rapports des chambres régionales des comptes témoignent de « la nécessité d’une démarche d’analyse rigoureuse et d’une permanence des méthodes ».

Poursuivre et intensifier – « En dépit de son encouragement par le législateur depuis dix ans, la mutualisation n’a pas encore produit un impact financier visible. Il convient de poursuivre et d’intensifier cette démarche qui devrait privilégier la mutualisation « descendante » et généraliser la mutualisation des fonctions « support » », conclut la Cour.

Références

Les finances publiques locales, rapport Cour des comptes, 14 octobre 2014

Contenu Premium

- Les recettes de la Cour des comptes pour redresser les finances locales

- La situation financière des collectivités selon Michel Klopfer

- La DGF 2014 intègre timidement la mutualisation de service

- Rapport Malvy-Lambert : cap sur la mutualisation et la rationalisation des compétences

Thèmes abordés