C’est du moins ce que révèle une enquête réalisée en octobre 2013 par le cabinet d’expertise comptable BDO pour le Forum de la gestion des villes et des collectivités territoriales(1).

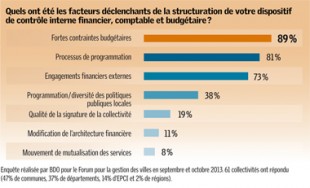

Ces dernières auraient également recours à cette démarche pour optimiser le processus de programmation de leurs investissements. De fait, elles manqueraient d’outils de mesure de la performance économique d’un investissement. Enfin, le contrôle interne leur permettrait de mieux dominer leurs engagements financiers externes (associations).

A noter que la qualité de signature et la mutualisation des services deviennent des sujets de préoccupation « qui pourraient être à l’origine de la constitution ou du renforcement d’un dispositif de contrôle interne », commente Alexandre Evin-Leclerc, associé BDO, chargé du ...

Article réservé aux abonnés

Club Finances

Cet article est en relation avec le dossier

Thèmes abordés