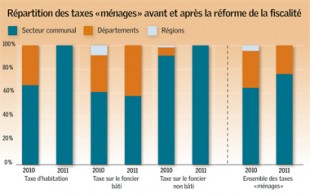

Grand gagnant (globalement), le secteur communal bénéficie toujours des 3 taxes « ménages », mais récupère la part départementale de la taxe d’habitation et les parts régionale et départementale de la taxe foncière sur les propriétés non bâties.

Il voit ainsi s’accroître la part des impôts dont il peut moduler le taux.

Concernant les taxes « ménages », les départements ne reçoivent plus qu’une part de la taxe foncière sur les propriétés bâties : celle qu’ils percevaient auparavant, à laquelle s’ajoutent la part régionale de cette taxe avant la réforme, ainsi que les transferts des frais de gestion et de recouvrement de cette taxe.

Pire, les régions ne perçoivent plus aucune taxe « ménages », voyant leur autonomie fiscale anéantie.

« La fiscalité directe des départements (20,1 milliards ...

Article réservé aux abonnés

Club Finances

Cet article est en relation avec le dossier

Thèmes abordés